“对赌协议”的新规解读及实践应用

《九民纪要》正式明确了对赌协议的概念,对赌协议又称估值调整协议,是指投资方与融资方在达成股权性融资协议时,为解决交易双方对目标公司未来发展的不确定性、信息不对称以及代理成本而设计的包含了股权回购、金钱补偿等对未来目标公司的估值进行调整的协议。在实践中通俗理解是:如果企业未来的经营成效或获利能力达到约定的增长指标,由融资方行使估值调整的权利,以弥补其因企业价值被低估而遭受的损失;否则,由投资方行使估值调整的权利,以补偿其因企业价值被高估而遭受的损失。

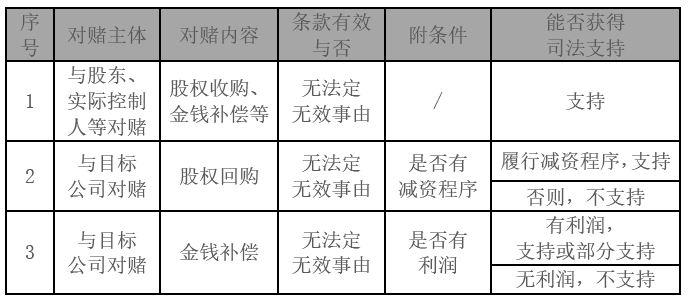

一般而言,对赌主体包括投资方与目标公司的股东或者实际控制人、投资方与目标公司等,针对投资方与目标公司的股东或者实际控制人订立的“对赌协议”,在实践中争议不大,如无其他无效事由,一般认定为有效。对投资方与目标公司订立的“对赌协议”是否有效以及能否实际履行,《九民纪要》确定了两个规则:一是“先减资再回购”。投资方请求目标公司回购股权的,目标公司应当先完成减资程序,而且不得违反《公司法》关于“股东不得抽逃出资”或者股份回购的强制性规定;二是“有利润才分配”,投资方请求目标公司承担金钱补偿义务的,目标公司的利润全部或者部分可以补偿投资方的,而且不得违反《公司法》关于“股东不得抽逃出资”和关于利润分配的强制性规定,具体如下所示:

所以,在司法实践中,投资方与目标公司的对赌协议不仅应适用合同法相关规定,还应适用公司法的相关规定,考虑到投资方既是目标公司股东,又是目标公司债权人的双重身份,应当妥善处理好公司内部与外部的双重关系。

最高人民法院关于对赌协议效力尤其是与目标公司对赌效力问题上的裁判思路经历了否定—有限肯定—最终肯定的渐进过程,比较典型的案例有:

第一则是号称对赌纠纷第一案的最高人民法院(2012)民提字第11号海富公司与世恒公司、迪亚公司、陆波增资纠纷案(以下简称“海富案”),最高院认为,世恒公司、海富公司、迪亚公司、陆波在《增资协议书》中约定,如果世恒公司实际净利润低于3000万元,则海富公司有权从世恒公司处获得补偿。该约定使得海富公司的投资可以取得相对固定的收益,该收益脱离了世恒公司的经营业绩,损害了公司利益和公司债权人利益,该条款是无效的。……但是,迪亚公司对于海富公司的补偿承诺并不损害公司及公司债权人的利益,不违反法律法规的禁止性规定,是当事人的真实意思表示。本案实际上确立了“与公司对赌无效,与股东对赌有效”的裁判规则。

第二则案例是最高人民法院(2016)民再128号强静延、曹务波股权转让纠纷案(以下简称强静延案),对目标公司为强静延与曹务波对赌提供担保行为的效力问题,一审、二审法院均认定无效,最高院认为“合同无效的判定应严格遵循法定主义,原判否定担保条款效力的裁判理由不符合合同法关于合同无效的各类法定情形,该项认定已违反合同法基本规则,构成适用法律错误。案涉《补充协议书》所约定担保条款合法有效,瀚霖公司应当依法承担担保责任”,同时认为,强静延已对瀚霖公司提供担保经过股东会决议尽到审慎注意和形式审查义务,强静延投资全部用于公司经营发展,瀚霖公司全体股东因而受益,应承担担保责任”。

对比上述案例可以看出,最高院起初认为与目标公司对赌脱离了目标公司的经营业绩,损害了公司利益和公司债权人利益,进而判定该条款无效;后来则从公司为股东提供担保的程序和效力论证,另辟蹊径地认可了目标公司对原股东对赌协议中回购义务提供担保的有效性。《九民纪要》中,最高院最终认可了与目标公司对赌的效力问题,即在不存在法定无效事由的情况下,与目标公司对赌有效。

(一)关于公司治理程序前置要求

根据《九民纪要》,投资方请求目标公司回购股权或金钱补偿的原则是“先减资再回购”、“有利润才分配”,但根据《公司法》相关规定,公司减资、分配利润前需履行必要的程序,而且减资属于特别事项,还需经代表三分之二以上有表决权股东通过。

实践中,如果目标公司不履行减资程序或者不召开股东会,即便诉讼,人民法院也可以目标公司未履行治理程序为由驳回诉讼请求,届时,目标公司能否履行治理程序将成为对赌协议中股权回购、金钱补偿实现的直接障碍。对该情形,《九民纪要》第29条同时规定了股东请求判令公司召开股东(大)会的,人民法院不予支持。可见,最高院认为公司治理程序属于公司自治事项,司法不宜介入,无法强制执行。

在目前没有明确规定的情形下,本文认为,可否参考《合同法》第45条将股权回购、利润分配类比为附条件法律行为,比照“当事人为自己的利益不正当地阻止条件成就的,视为条件已成就;不正当地促成条件成就的,视为条件不成就”,如果目标公司不履行相应治理程序的,应当视为条件已成就,从而为提出股权回购、金钱补偿确立程序依据。

(二)关于目标公司有利润另诉的问题

《九民纪要》规定投资方要求目标公司承担现金补偿义务时被法院驳回或部分支持其诉讼请求,今后在目标公司有利润时,投资方可以另行提起诉讼,这虽是一种解决思路,但也给投资方带来了其他困扰。

投资方需要持续关注目标公司的经营状况、营业利润及诉讼时效的问题,并根据目标公司审计报告的出具时点,不排除一年一诉;当然,也可以避免一年一诉,但至少应在3年内起诉,以保持诉讼时效的连续性;而且另行起诉的时点如何计算,是否是知道或者应当知道目标公司有利润时;以及在3年内诉讼时,目标公司之前年度的利润能否得以保持,这都将可能成为投资方的负累,还会造成司法资源浪费,不如由法院一次性裁判,在执行程序中分期分阶段执行。所以,诉讼时效的问题也需在实践中格外关注。

综上分析,根据《九民纪要》的最新规定及司法实践,在涉及对赌交易安排时应注意:

(一)合理选择对赌主体

首先,投资方与目标公司股东、实际控制人、关联方之间的对赌协议一般不存在无效的争议,建议优先选择作为对赌主体。

.

其次,如选择与目标公司对赌,应当审慎商定法律文本,避免出现违反“股东不得抽逃出资”以及股份回购、利润分配等相关强制性规定的情形,以排除影响合同效力的可能。

最后,稳妥起见,也可设定投资方与股东、实际控制人等对赌,并由公司对股东、实际控制人的回购、金钱补偿等义务承担连带保证责任。为确保公司担保的协议效力,涉及保证的协议应由全体股东签署,并由目标公司提供符合公司治理程序要求的股东会决议。

(二)审慎选择对赌内容

实践中的对赌类型复杂多样,主要包括股权回购、金钱补偿、股权补偿等等。针对不同的类型,应分别据实考量后选择。具体如下:

一是对股权回购型对赌,投资方应当在《公司法》框架内预先设定目标公司及股东负有配合提供股权回购有关的决策文件或召开股东决议等义务,避免因程序前置问题发生操作障碍,比如明确约定触发回购条件时,若出现了不能实现股份回购的强制性情形,目标公司及其原股东应履行减资的义务,并确保后续的投资者接受该条款,否则,将追究股东和目标公司的违约责任,防止目标公司及其控制股东不履行减资决议,导致投资方诉求无法得到支持。

二是对金钱补偿型、股权补偿型对赌,也应有上述要求,在对赌条件触发时,目标公司必须履行相应治理程序,以利润或股权补偿;此外,目标公司承担金钱补偿义务的前提之一是有足够利润,为防止目标公司规避金钱补偿义务而故意将利润做低或者甚至通过关联交易等方式导致公司亏损的情形,投资方还应考虑更多的财务风险控制手段,如一票否决权、知情权等。

(三)对赌目标不宜脱离实际

在与目标公司签订的对赌协议中,设定对赌的业绩目标,如营业收入、利润等标准,应根据目标公司现有经营情况合理测算,避免设定脱离目标公司经营实际的业绩目标。尽管《九民纪要》不再将收益脱离目标公司经营业绩直接或间接损害公司利益和公司债权人利益作为认定合同无效的理由,还应当避免违反“股东不得抽逃出资”及利润分配的强制性规定。此外,如目标公司为信托公司等金融机构,还应考虑脱离经营业绩获得固定收益的对赌,不排除在监管层面被认定为变相保底或刚兑的风险。

(四)关注诉讼时效问题

根据前述分析,对金钱补偿型对赌,应当关注诉讼时效问题。《九民纪要》尽管明确了目标公司在履行对投资人的现金补偿义务时,不因公司法的强制性规定而免除履行的义务,仅仅构成了履行迟延,待条件成就时,投资人有权提起诉讼进行主张。投资方要密切关注目标公司的利润情况,并在利润出现时,及时诉讼。一般而言,目标公司会公布年度报告,投资方可据此判断目标公司是否有利润来提起诉讼;也可以在知道或者应当知道目标公司有利润时,在3年内及时提起诉讼,以避免因诉讼时效问题丧失胜诉权。

(五)对赌协议涉及国有资产应履行相应程序

实践中,如参与对赌的投资方或者目标公司、股东等属于国有企业,则后续的股权回购、金钱补偿将会涉及国有资产交易行为,需要履行相应的评估、进场、审批等程序。此外,根据《财政部关于进一步明确国有金融企业直接股权投资有关资产管理问题的通知》相关规定,国有金融企业开展直接股权投资,可以根据公司章程的有关规定,由国有金融企业股东会、董事会等自行决策,按照投资协议约定的价格和条件、以协议转让或股权回购方式退出。

因此,为避免影响合同效力以及后续履行的争议,建议投资方、目标公司、股东等相关方在设计对赌协议时,应注意履行国有资产交易相应的评估、进场、审批等程序。

END